Mehr als vier von fünf Unternehmen planen, ihre Investitionen in ökologische Nachhaltigkeit zu erhöhen – ein Anstieg um acht Prozentpunkte im Vergleich zum Vorjahr. In Deutschland liegt dieser Wert sogar bei 87 Prozent (2024: 67 Prozent). Haupttreiber sind regulatorische Anforderungen, gefolgt von geschäftlichem Mehrwert wie Profitabilität, Kosteneinsparungen und Effizienzsteigerung. Ein weiteres starkes Signal für langfristiges Engagement: 92 Prozent der Unternehmen weltweit haben ihre Net-Zero-Zeitpläne beibehalten – in Deutschland sind es sogar 98 Prozent. Zugleich stehen zwei Drittel der Führungskräfte unter wachsendem Druck, glaubwürdige und wissenschaftlich fundierte Fortschritte nachzuweisen. Nur 21 Prozent der befragten Unternehmen verfügen über detaillierte Transformationspläne mit Zwischenzielen und klaren Investitionsplänen. Intern bremsen Budgetgrenzen, unzureichende Daten- und Messsysteme sowie operative Silos den Fortschritt. Extern sehen knapp zwei Drittel der Führungskräfte geopolitische Entwicklungen als Hemmnis für Nachhaltigkeitsinvestitionen – ein stabiler Wert im Vergleich zum Vorjahr.

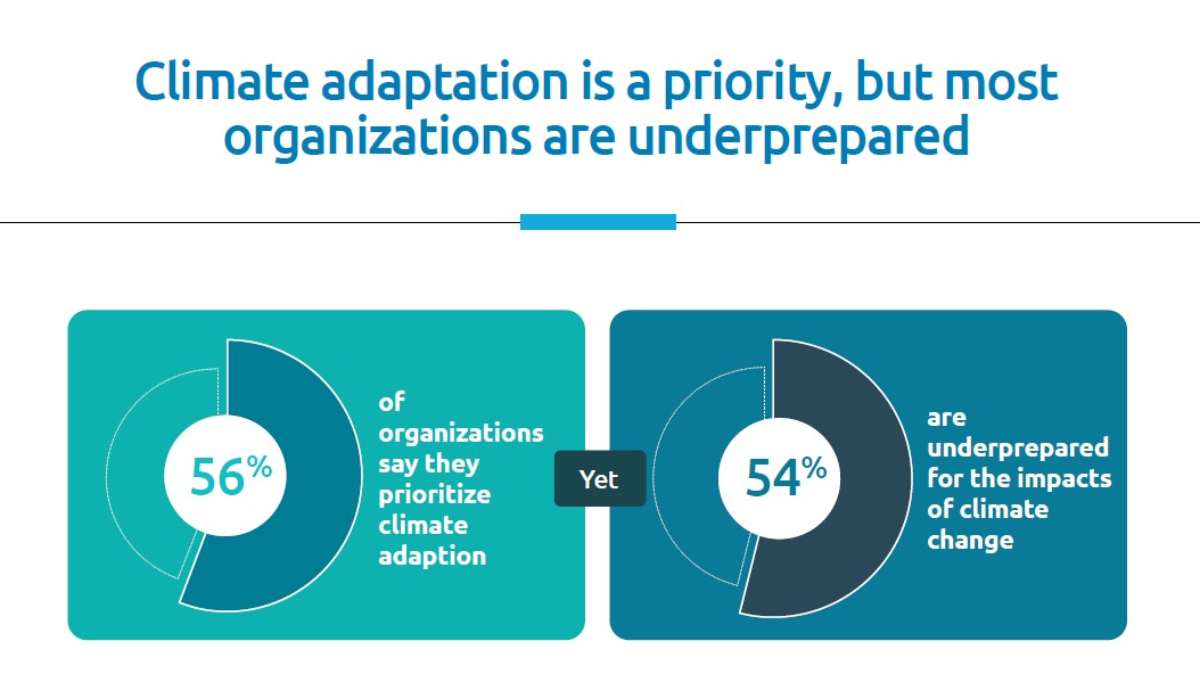

Anpassung an Klimarisiken bleibt begrenzt

In einer Welt, die zunehmend von Klimakatastrophen geprägt ist, spüren Unternehmen die Auswirkungen: Über 70 Prozent der Führungskräfte berichten von Störungen in Lieferketten, Produktionsausfällen und Rohstoffknappheit. Zwei Drittel erwarten zudem Herausforderungen bei Versicherungen und finanziellen Risiken. Zwar priorisieren viele Unternehmen die Klimaanpassung, doch mehr als die Hälfte hält sich für unzureichend vorbereitet. Konkrete Maßnahmen bleiben jedoch aus – nur 38 Prozent modernisieren ihre Infrastruktur, 31 Prozent verlagern die Produktion in weniger klimaanfällige Regionen und lediglich 26 Prozent entwickeln ihre Produkte neu.“Auch wenn regulatorischer Druck nachlässt, erkennen Führungskräfte Nachhaltigkeit weiterhin als zentralen Treiber für Geschäftswert. Doch angesichts globaler Unsicherheiten und knapper Budgets stehen viele Unternehmen vor einem Realitätscheck”, sagt Lukas Birn, Vice President und Sustainability Lead bei Capgemini in Deutschland. “Klimarisiken stehen ganz oben auf der Agenda – jetzt braucht es eine pragmatische, operative Herangehensweise und die rasche Umsetzung konkreter, finanzierter Transformations- und Anpassungsmaßnahmen. Das stärkt nicht nur die Resilienz, sondern fördert auch Innovation und Wettbewerbsfähigkeit.”

KI im Fokus: Unternehmen wägen Chancen und Umweltkosten zunehmend ab

Künstliche Intelligenz spielt eine zunehmend wichtige Rolle bei der Umsetzung von Nachhaltigkeitszielen – fast zwei Drittel der Unternehmen setzen KI dafür bereits ein. Doch trotz ihrer Effizienzvorteile hat KI selbst einen ökologischen Fußabdruck. 57 Prozent der Führungskräfte berichten, dass die Umweltauswirkungen von generativer KI (Gen AI) in Vorstandsetagen diskutiert werden – aber weniger als ein Drittel hat konkrete Maßnahmen zur Reduktion ergriffen. Die Studie zeigt eine wachsende Vorsicht: Der Anteil der Führungskräfte, die den Nutzen von Gen AI höher bewerten als die ökologischen Kosten, sank von 67 Prozent im Jahr 2024 auf 57 Prozent im Jahr 2025.

Vertrauenslücke zwischen Marken und Verbrauchern wächst

Auch auf Konsumentenseite steigt die Skepsis: 62 Prozent glauben, dass Unternehmen “Greenwashing” betreiben – ein deutlicher Anstieg gegenüber einem Drittel im Jahr 2023 und mehr als der Hälfte im vergangenen Jahr. Über drei Viertel fordern mehr Engagement von Unternehmen, um die Treibhausgasemissionen zu reduzieren. Dies unterstreicht die Notwendigkeit transparenter und belegbarer Nachhaltigkeitskommunikation. Zudem halten nur ein Viertel nachhaltige Produkte für bezahlbar, und lediglich 16 Prozent fühlen sich ausreichend über Nachhaltigkeit informiert.

Zur vollständigen Studie: https://www.capgemini.com/insights/research-library/sustainability-trends-2025

Methodik

Das Capgemini Research Institute befragte im Juni und Juli 2025 weltweit 2.146 Führungskräfte aus 716 Unternehmen mit jeweils über 1 Milliarde US-Dollar Jahresumsatz – insgesamt rund 10,7 Billionen US-Dollar Umsatz – in 13 Ländern in Nordamerika, Europa und Asien-Pazifik sowie aus zwölf Branchen. Zusätzlich wurden 6.566 Konsumenten ab 18 Jahren in denselben Ländern befragt und Interviews mit 15 Führungskräften führender Unternehmen weltweit geführt.